- Книжный клуб: рецензии, анонсы, встречи

- Колонка руководителя

- Корпоративные финансы

- Менеджмент и маркетинг

- Поездки

- Управление результативностью

- Финансы за пределами цифр

- Финансы и Менеджмент

КОНФЕРЕНЦИИ

-

8 апреля 2025 года

Москва -

10-11 апреля 2025 года

Москва -

18 апреля 2025 года

Москва -

22-23 апреля 2025 года

Москва -

24 апреля 2025 года

Москва -

15-16 мая 2025 года

Москва

Управленческий и бухгалтерский учет: сближение двух учетных политик

26.01.2022

Большинство компаний сейчас ставит перед собой цель максимально сблизить управленческий и бухгалтерский учет, поскольку этот подход, как выяснилось на практике, уменьшает трудозатраты на ведение двух видов учета, делает отчеты более качественными для всех пользователей и предоставляет точные сведения для проведения анализа.

Рассказываем на примере несоответствия данных в отчетах

К нам обратился собственник, который не был уверен в формировании отчетных данных. Проблема заключалась в том, что отчеты УУ и БУ велись по отдельности. В обоих из них использовались разные показатели, что, собственно, привело к сложностям формирования итогового отчета. Изначально сотрудники компании хотели решить проблему своими силами – обратились к финансовому отделу за помощью, но тот в итоге не смог назвать причину несоответствия. Перебирались все возможные варианты: неправильно организованные системы, ошибки в ручном вводе и прочее. Из-за несовпадений и выяснения их причин смещались сроки создания отчетности и замедлялись рабочие процессы.

Мы провели анализ и объяснили заказчику, откуда появляются такие расхождения. Для этого нужно представить, как ведет учет компания, которая выпускает готовую продукцию. Когда определяется ее себестоимость, бухгалтер опирается на законы, локальные нормативные акты организации и способы оптимизации налогов. А специалист, который формирует УУ, – на бизнес-потребности. В итоге одинаковые расходы способны по-разному отражаться в УУ и БУ, что приводит к расхождению финансового результата этих видов учета, а также иных показателей.

Такие несовпадения – это реальная проблема, поскольку для принятия правильных управленческих решений и грамотного составления прогнозов финансовых показателей требуется соответствующая реальности отчетность в нужные сроки.

Процесс сближения управленческого и бухгалтерского учета

Кроме расхождений в информации, некоторые организации постоянно сталкиваются с такими проблемами, как отсутствие возможностей обновления баз, развития функций системы, где ведется учет. Это имеет огромное значение для развития проекта, поскольку растут требования финансового учета к самой системе – она должна иметь способность свободно адаптироваться.

К сожалению, чаще всего УУ ведут в сложных, разработанных собственными силами системах или вручную в Excel. И в большом количестве случаев система УУ не подходит под требования постоянно развивающегося бизнеса. Решить проблему можно, сформировав единую методологию сближения учетных политик УУ и БУ в вашей системе 1С.Начать процесс необходимо с успешно выстроенного консалтинга. Многие не считают важным этот этап, однако, от него зависит правильность построения единой методологии.

Да, невозможно просто так взять и переложить УУ и РСБУ в единую систему и гарантировать параллельность. Необходимо помнить, что на протяжении долгого времени работы в организации появились собственные правила и принципы ведения учета, были проведены направленные на бизнес-процессы компании доработки. Кроме того, у каждого собственника есть свои требования к ведению УУ, о которых следует знать. При этом нельзя забывать, что бухгалтерские отчеты должны соответствовать еще и нормативно-правовым актам.

Поэтому сначала проводится анализ всех деталей работы, фиксируются пожелания клиента, проводится обучение персонала, чтобы он плавно начинал работать с новой системой.

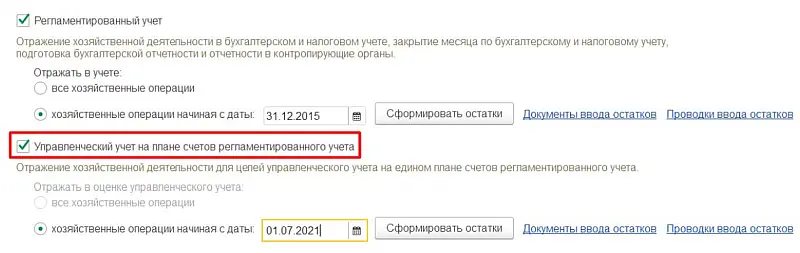

Использование системы 1С:ERP для сближения двух видов учета

В 1С:ERP изначально заложены функции УУ и БУ. По статьям затрат у пользователей, которые работают в этой системе, есть возможность вводить свои правила ведения учетов.

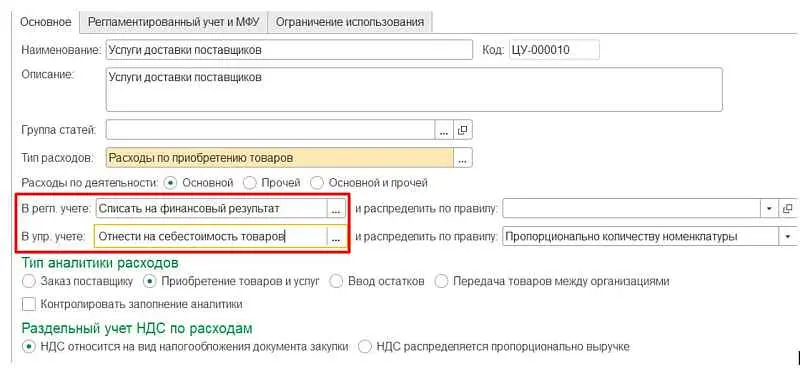

В качестве примера возьмем услуги доставки товарно-материальных ценностей. Это, как и иной расход, регистрируется посредством статьи расходов, которые производит организация, по которым впоследствии анализируются и определяются финансовые результаты, активы и т.п.

В статье расходов возможно задавать различные параметры учета. В этом случае для целей БУ сведения будут подаваться как финансовый результат, а для целей УУ – как стоимость купленных товарно-материальных ценностей. Таким образом, одна статья будет отражать движение по двум различным проводкам, распределять на себестоимость ТМЦ и на финансовый результат.

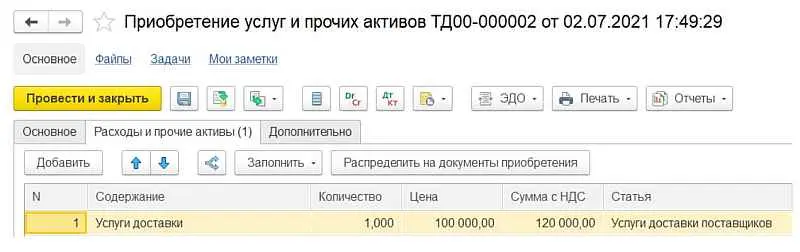

Например, компания заказала курьерские услуги, которые отражаются в двух видах учета разными способами, как показано на скриншоте выше. В 1С:ERP пользователь заносит один документ – «Приобретение услуг и прочих активов».

Других действий в системе выполнять не потребуется. После проведения документа видно, что по БУ сумма отражена в составе расходов текущего периода, а в УУ – отнесена на себестоимость доставленных товарно-материальных ценностей.

В результате компания получает единую отчетность, в которой корректно изложены все сведения по закрытию периода, которые понятны как сотрудникам бухгалтерии, так и самим собственникам.

Если вы сталкиваетесь с ошибками в расхождении данных бухгалтерского и управленческого учета и хотите это исправить – самое время обратиться к специалистам RDV.

Елена Веренич, руководитель направления автоматизации финансового и управленческого учета, компания RDV

__________________________________________________________________________

Компания RDV – ИТ-компания, специализирующаяся на услугах консалтинга, внедрения, аналитики и разработки. Специалисты понимают, как устроены бизнес-процессы компаний любого уровня, применяют современные технологии и всегда общаются с бизнесом на одном языке.

Комментарии